|

|||||

|

Главная

Теория и практика судебной экспертизыТехнико-криминалистическая экспертиза документовВ.П. Лютов, Л.В. Лютова. Проблемы экспертизы защищённой печатной продукции Теория и практика судебной экспертизыТехнико-криминалистическая экспертиза документовВ.П. Лютов, Л.В. Лютова. Проблемы экспертизы защищённой печатной продукции

| |||||

|

| |||||

В. П. Лютов, научный редактор научно-практического журнала «Энциклопедия судебной экспертизы» кандидат технических наук старший научный сотрудник; Л. В. Лютова, эксперт-редактор ООО «Кей Инфо Системс» (г. Москва) Приведена классификация защищённой печатной продукции с позиции функции защиты. Рассмотрены проблемы, связанные с экспертным исследованием защищённой от подделок печатной продукции[1]. Ключевые слова: защищённая печатная продукция; защита печатной продукции от хищения, от контрафакта, от подделки; терминологический аппарат защищённой от подделок печатной продукции; нормативно-правовая база о защищённой от подделок печатной продукции; ценные бумаги.

Л96 ББК 67.52 УДК 343.983 ГРНТИ 10.85.31 Код ВАК 12.00.12

The problems of examination of protected printed products V. P. Lyutov, Scientific editor of the scientific and practical journal Encyclopedia of Forensic Expertise" Candidate of Technical Sciences Senior Researcher; L. V. Lyutova, Expert editor OOO «Kay Info Systems» (Moscow city) The classification of protected printed products from the position of the protection function is given. The problems connected with expert research of the printed products protected from counterfeits are considered. Keywords: protected printed products; Protection of printed products from theft, from counterfeiting, from forgery; Terminological apparatus protected from forgery of printed products; Legal and regulatory framework for the protection of counterfeit printed products; securities. _____________________________________

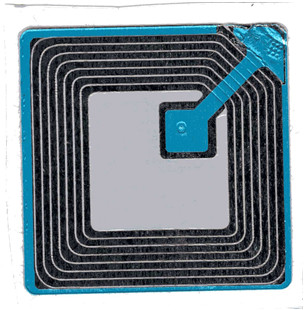

Защищённая печатная продукция – это особый вид полиграфически исполненных с криминалистической точки зрения документарных объектов. К ней относится вся печатная продукция – от этикеток и проездных билетов до ценных бумаг и денежных билетов. Проблема первая. Защищённая печатная продукция – термин обобщающий. В зависимости от категории документов их можно защищать от хищения, от контрафакта и от подделки [1]. От хищения либо несанкционированного выноса печатной продукции за пределы помещения, специально отведённого для ознакомления с документами, снабжёнными ограничительными грифами, документы либо книжную продукцию снабжают полосками фольги из ферромагнитных материалов (пермаллой, супермаллой) либо устройствами радиочастотной индикации – RFID-устройствами (Radio Frequency Identification).

Рис. 1. Защищённая печатная продукция

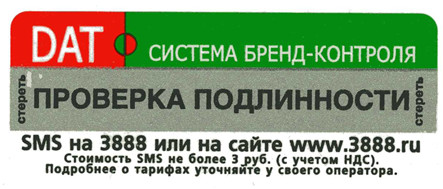

Рис. 2. RFID-устройство От контрафакта печатную продукцию – это, как правило, этикеточные изделия), а вместе с тем промышленные товары, на которые она нанесена, – защищают с помощью машиночитаемых меток либо меток на скретч-панелях. В последнем случае на этикетках размещают основу, на которую нанесён информационный текст, свидетельствующий об аутентичности продукции, или система бренд-контроля DAT (Digital Authentic Technology), содержащая индивидуальный номер изделия. Затем, основа сверху закрывается металлизированной краской или фольгой, препятствующими свободному доступу к метке. При контроле краска или фольга стираются, обеспечивая доступ, например, к индивидуальному номеру изделия. Проверка на отсутствие контрафактности осуществляется через определённые каналы связи.

Рис. 3. Этикетка с предупреждением о наличии системы бренд-контроля DAT

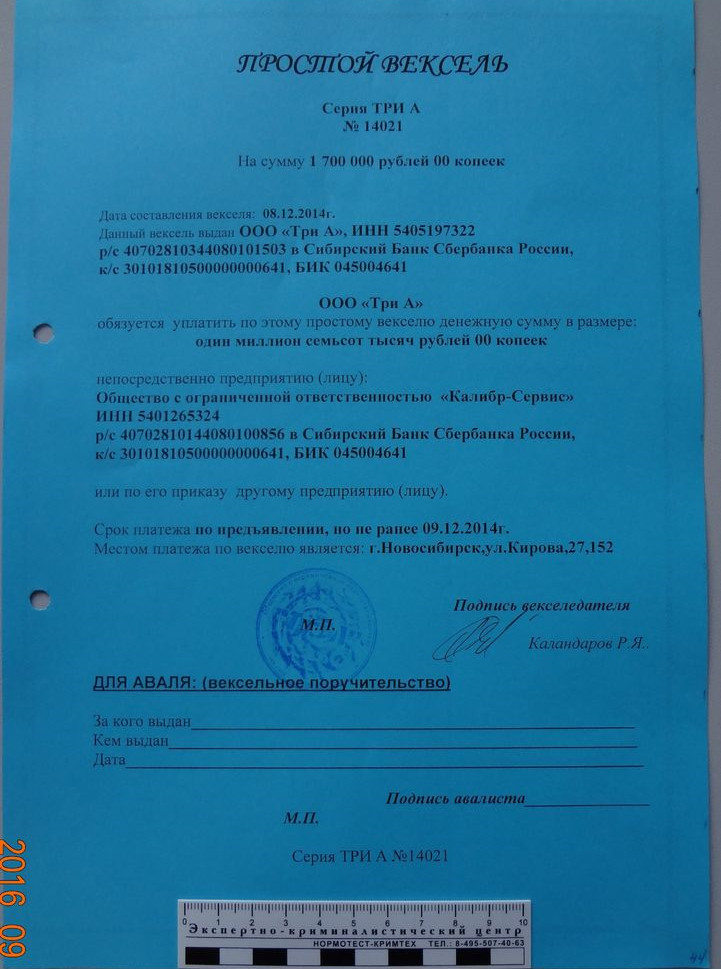

Рис. 4. Ярлык с закрытой меткой бренд-контроля DAT Для защиты от ксерокопирования или сканирования часть фоновой сетки выполняется с помощью мелких печатных элементов, лежащих за пределами разрешения как человеческого глаза, так и воспринимающих изображение устройств. При воспроизведении мелкие элементы теряются, изменяя внешний вид изображения документа. Наиболее обширный класс средств защиты от полной и частичной подделки. От частичной подделки защищают в первую очередь формат и дизайн документа. Например, в среде долларовых банкнот образцов 1928–1988 годов, имеющих единый формат, нередко встречались переделки однодолларовых банкнот в стодолларовые. Конечно, данную классификацию следует считать условной, поскольку многие элементы защиты – многоцелевые, тем не менее в литературе, нормативных актах, а также при проектировании полиграфической продукции следует конкретно указывать на какую категорию защиты рассчитано данное средство. Проблема вторая заключается в неустоявшемся до настоящего времени терминологическом аппарате защищённой от подделок полиграфической продукции. В первую очередь, это касается классификации средств защиты от подделки. Состоявшаяся с 1961 года (с момента создания Всесоюзной картотеки поддельных денег во ВНИИ МВД СССР) терминология, получившая развитие в последующие годы в системе МВД, в силу закрытости сведений о состоянии фальшивомонетничества, оказалась не востребованной в девяностых годах прошлого века и в последующем среди населения. Этим упущением немедленно воспользовались псевдоспециалисты, которые на дилетантском уровне стали придумывать свои, не выдерживающие критики, классификации. Например, В. М. Ионов предлагает следующую классификацию средств защиты от подделки: «технологическая, полиграфическая и физико-химическая защита документов» [2, 3]. Оказывается, под технологической защитой он подразумевал защиту от подделки по бумаге; под полиграфической – по способам печати и печатным изображениям; под физико-химической – по краскам. Налицо нарушения логики. Если под технологической защитой от подделки подразумевать технологию изготовления бумаги и формирование в ней средств защиты, то почему в это класс не попадает полиграфическая технология или технология изготовления красок. Если к третьему классу отнесена защита по краскам, то почему туда не попала физико-химическая защита по бумаге. Бумага, как и краска – материал документов, в котором создаётся физико-химическая защита от подделки. Данная классификация способов и средств защиты от подделки в корне отличается от строгой системы, использующийся в органах внутренних дел [4]. Что касается иных недостатков терминологического аппарата, то он ранее также подвергался критике [5]. Проблема третья. Противоречивость законодательства о защищённой печатной продукции, затрудняющая правоприменительную деятельность в отношении этой продукции. О коллизиях правовых и технических норм прежде указывалось в литературе [1]. Проблема четвёртая. Незнание либо пренебрежение и, соответственно, не соблюдение нормативной базы участниками фондового рынка. В сетевом журнале «Праворуб» опубликована статья руководителя Судебной экспертно-криминалистической лаборатории при УК «НСК-Капитал» г. Новосибирска А. А. Аллаберганова [6], в которой он рассказал о проведённом им исследовании и в описании, занявшем вместе с прилагающимися документами «около 400 листов». В статье А. А. Аллаберганов приводит фабулу дела: «В нашу Судебную Экспертно – Криминалистическую Лабораторию обратилась за помощью Налоговая инспекция одного из районов г. Новосибирска. При адресной проверке, некая фирма предоставила Налоговой инспекции Векселя на очень крупную сумму. Ранее под подозрением у налоговиков были несколько групп фирм. Когда у сотрудников Налоговой инспекции на руках оказались эти Векселя, у них появилось подозрение, что Векселя фальсифицированы. Также было подозрение на дату их изготовления».

Рис. 5. «Вексель», предъявленный налоговой инспекцией А надо ли было назначать исследование векселей, если известно, что они были изготовлены на потребительском сорте тонированной бумаги? Вексель – письменное безусловное абстрактное долговое обязательство строго установленной законом формы, выданное заёмщиком (векселедателем) кредитору (векселедержателю). Различают простой вексель и переводный вексель (тратту) [7]. Статья 143 ГК России относит вексель к ценным бумагам. При этом правовая норма не конкретизирует вид векселя, относящегося к ценным бумагам: простой вексель, переводный вексель (тратта). А значит, во-первых, вексель относится к защищённой от подделки печатной продукции и должен соответствовать требованиям приложения № 2 к приказу Минфина России от 07.02.2003 № 14н и ГОСТ Р 54109–2010, во-вторых, производство бланков векселей либо собственно векселей должно осуществляться исключительно на предприятиях, имеющих лицензию ФНС России. На это указывает ряд нормативных актов. Так, в письме Минфина России от 05.08.2003 № 16-00-12/29 указано: «В соответствии с пунктом 1 статьи 17 Федерального закона № 128-ФЗ лицензированию подлежит деятельность только по изготовлению защищённой от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговля указанной продукцией. Это означает, что бланки строгой отчётности, изготовленные с применением полиграфических, голографических, информационных, микропроцессорных и иных способов защиты полиграфической продукции, предотвращающих полную или частичную подделку этой продукции, могут быть изготовлены полиграфическими предприятиями или другими предприятиями, соблюдающими соответствующие технические требования и имеющими лицензию Министерства финансов Российской Федерации». В письме Минфина России от 14.04.2004 № 05-05-09/08 «Об изготовлении бланков защищённой от подделок полиграфической продукции» сообщается, что «В соответствии с Федеральным законом от 8 августа 2001 г. № 128-ФЗ "О лицензировании отдельных видов деятельности" и Постановлениями Правительства Российской Федерации от 11 февраля 2002 г. № 135 "О лицензировании отдельных видов деятельности" и от 11 ноября 2002 г. № 817 "Об утверждении Положения о лицензировании деятельности по изготовлению защищённой от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли указанной продукцией" деятельность по изготовлению защищённой полиграфической продукции подлежит лицензированию (лицензирующий орган – Министерство финансов Российской Федерации) и должна осуществляться с учётом технических требований и условий изготовления полиграфической продукции соответствующего уровня защищённости (Приказ Минфина России от 7 февраля 2003 г. № 14н "О реализации Постановления Правительства Российской Федерации от 11 ноября 2002 г. N 817")». Письмо Минфина России от 17.02.2005 № 05-03-06/11 «О ситуации в области изготовления защищённой от подделок полиграфической продукции, а также торговли указанной продукцией» разъясняет: «Повторно сообщаем, что в соответствии с требованиями Федерального закона от 8 августа 2001 г. № 128-ФЗ "О лицензировании отдельных видов деятельности" (далее – Федеральный закон) и Постановления Правительства Российской Федерации от 11 ноября 2002 г. № 817 "Об утверждении Положения о лицензировании деятельности по изготовлению защищённой от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли указанной продукцией (далее – Положение) изготовление защищённой полиграфической продукции должно осуществляться только полиграфическими предприятиями, имеющими лицензию Минфина России на осуществление деятельности по изготовлению защищённой от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговле указанной продукцией. Обращаем внимание, что согласно пункту 2 Положения, а также пунктам 2.1, 3.1, 4.1 Приложения N 3 к Приказу Минфина России от 7 февраля 2003 г. N 14н защищённой полиграфической продукцией признается полиграфическая продукция, необходимость защиты которой установлена нормативными правовыми актами или заказчиком, и изготовленная с применением различных способов защиты, предотвращающих полную или частичную подделку этой продукции. В настоящее время к защищённой полиграфической продукции относятся, в частности, бланки ценных бумаг, региональные специальные марки, лотерейные билеты, бланки лицензий на осуществление различных видов деятельности, бланки свидетельств о государственной регистрации права, проездные билеты, документы об образовании (дипломы, аттестаты, свидетельства о повышении квалификации), бланки ветеринарных свидетельств и ветеринарных справок, бланки гигиенических сертификатов и сертификатов соответствия, бланки рецептов на сильнодействующие наркотические средства, льготные рецепты, нотариальные бланки, бланки свидетельств о государственной регистрации актов гражданского состояния, специальная продукция, необходимая для допуска автомототранспорта и водителей к участию в дорожном движении и т. п. Одновременно сообщаем, что согласно пункту 2 Положения изготовление защищённой полиграфической продукции представляет собой законченный цикл полиграфических работ, в связи с чем доизготовление данной продукции на других предприятиях не допускается». При несоблюдении этих требований любая бумага, на которой напечатано слово «вексель» даже при наличии иных печатных реквизитов, должна быть признана ничтожной. Таким образом, государство защищает себя и участников фондового рынка от злоумышленников. Удивительно, что об этом неведомо сотрудникам подразделения регулятора фондового рынка. Полагаем, что решение перечисленных проблем повысит качество расследования преступлений по уголовным делам, разбирательство по административным, гражданским и арбитражным делам, связанным с изготовлением и оборотом защищённой печатной продукции.

Литература: 1. Лютов В. П., Лютова Л. В. Проблемы защиты от подделок полиграфической продукции. // Стандарты и качество. – 2014. – № 6 (924). – С. 40–41. 2. pandia.ru/text/79/395/7374.php (обращение 19.03.2017 19:43). 3. Ионов В. Технология обработки денежной наличности. Бизнес-энциклопедия. [Электронный ресурс]. URL:bookz.ru/autors/viktor-ionov/tehnolog_010/page-8-tehnolog_010.html (обращение 19.03.2017 19:54). 4. Криминалистическое исследование документов: Учебное пособие / Под ред. А. А. Проткина. – М.: Щит-М, 2011. – 320 с. 5. Лютова Л. В. К проблеме информационного обеспечения борьбы с фальшивомонетничеством. // Энциклопедия судебной экспертизы: Научно-практический журнал. 2012. № 2 (6). [Электронный ресурс; Регистрационный номер в Роскомнадзоре ЭЛ № ФС–77-51827] URL:http://www.proexpertizu.ru/general_questions/659/ 6. Аллаберганов А. А. Кто кого? Хитрый предприниматель или Налоговая Инспекция!? [Электронный ресурс]. URL:https://user50116.pravorub/all (опубл. 29.09.2016). 7. Иванов Д. Л. Вексель. – М.: Консалтбанкир, 1993.

[1] Материалы статьи представлены на Всероссийском Круглом столе «Актуальные вопросы производства отдельных видов судебных экспертиз» в марте 2017 года в Московском университете МВД России им. В. Я. Кикотя. Комментарии (0)

Пока никто не оставил комментарий.

| |||||

|

| |||||

|

| |||||

|

| |||||

|

|

| Выполняется запрос |