|

|||||

|

Главная

Общие вопросыА. А. Попова. Исторические тенденции развития безналичных расчётов с использованием пластиковых платёжных карт Общие вопросыА. А. Попова. Исторические тенденции развития безналичных расчётов с использованием пластиковых платёжных карт

| |||||

А. А. Попова, преподаватель кафедры кадрового обеспечения и управления персоналом в органах внутренних дел, кандидат юридических наук (ВИПК МВД России)

В статье рассмотрены вопросы, касающиеся истории возникновения пластиковых платёжных карт. Приведён анализ исторического материала, позволяющий сделать вывод о том, что возникновение пластиковой платёжной карты, как специфического объекта криминалистического исследования стало проявлением прогресса кредитных денег. Отмечается, что за счёт использования новых технических средств и технологий происходило совершенствование данного документа, ставшего впоследствии объектом исследования следующих видов экспертиз: трасологической, технико-криминалистической экспертизы документов, криминалистической экспертизы материалов, веществ и изделий, компьютерной экспертизы.

Ключевые слова: пластиковая карта; пластиковая платёжная карта; платёжный документ; криминалистическое исследование.

П 58 ББК 67.52 УДК 343.983 ГРНТИ 10.85.31 Код ВАК 12.00.12

Historical tendencies of development of clearing settlements with use of plastic payment cards

A. A. Popova, the teacher of chair of staffing and human resource management in law-enforcement bodies of, the candidate of jurisprudence (VIPK Ministry of Internal Affairs of Russia)

In article the questions concerning history of emergence of plastic payment cards are considered. In article the analysis of historical material which allowed to draw a conclusion that emergence of a plastic payment card as specific object of criminalistic research became manifestation of progress of credit money is carried out. Thus it is noted that improvement of this document happened due to use of new technical means and technologies which became object of research of the following types of examinations subsequently: trasologichesky, technical and criminalistic examination of documents, criminalistic examination of materials, substances and products, computer.

Keywords: plastic card; payment plastic card; payment document; criminalistic research. _____________________________________

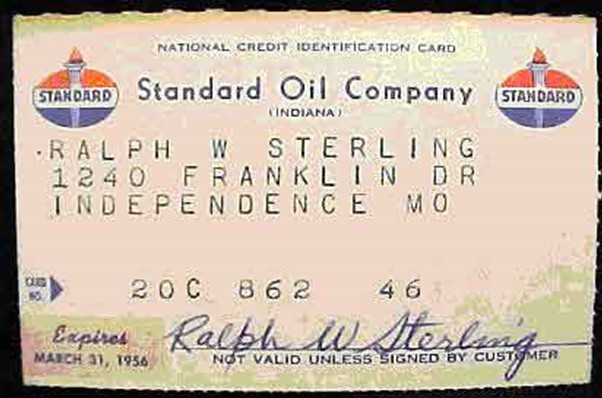

Пластиковые карты приобретают всё большую функциональность, далеко выходя за некогда традиционные рамки платёжных и банковских систем. Их используют практически во всех социально-экономических сферах: в научно-образовательных заведениях, предприятиях торговли, промышленности и транспорта, страховых, телекоммуникационных компаниях, предприятиях ЖКХ, паспортно-визовых службах, медицинских учреждениях, учреждениях социальной защиты, сферы обслуживания, гостиницах и пр. Для определения свойств такого объекта криминалистического исследования, как пластиковая платёжная карта, следует рассмотреть её в историческом аспекте. Люди уже давно привыкли к тому, как выглядит современная пластиковая карта, но так было не всегда. В современном мире, принято считать, что пластиковые карты являются исключительно банковской прерогативой. Однако следует заглянуть в историю развития безналичных расчётов и сразу станет ясно, что это не так. Впервые в качестве платёжного документа карты стали использоваться в 1914 году в США, они были выпущены компанией «Western Union» [1]. Карты изготавливались из картона и содержали нанесённые полиграфическим способом идентификационные данные держателей. Учёт продаж в кредит с использованием данных карт вёлся вручную силами работников компании. Следовательно, первые карты, используемые в качестве платёжных документов, были кредитными. Таким образом, с позиции специалиста в области технико-криминалистической экспертизы документов, появление карт с идентификационными данными, нанесёнными полиграфическим способом (рис. 1), является важным объектом судебной экспертизы.

Рис. 1. Изображение карты на плотной бумаге, выпущенной фирмой «Standard Oil Company»

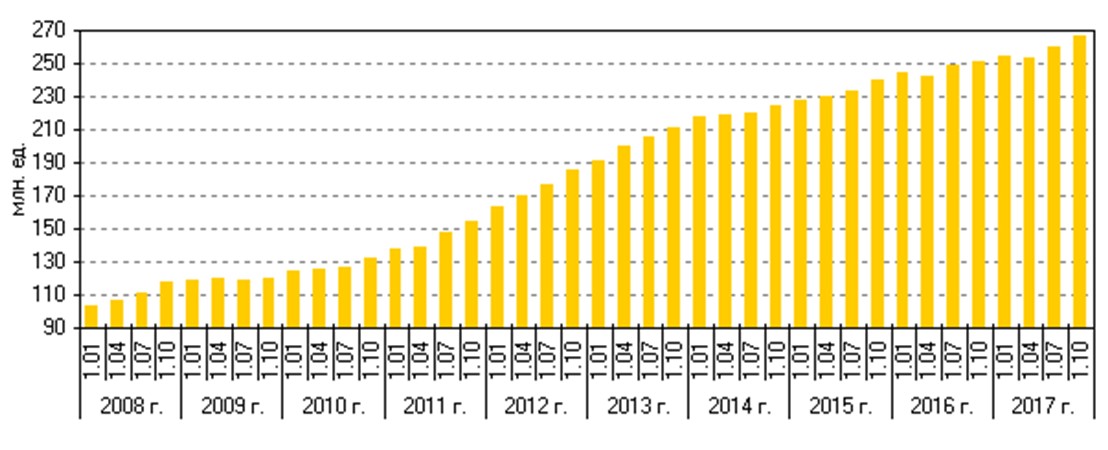

Простота изготовления картонных кредитных карт послужила причиной появления подделок, которые если не подорвали к ним доверие, то побудили к поиску нового материала для их изготовления – им стал металл. В 1919 году свою первую кредитную карту выпустила компания «Western Union Telegraph Company». Эта карта предназначалась исключительно для членов правительства США и давала право отправлять телеграммы в кредит за счёт правительства Соединенных Штатов. С увеличением числа пользователей встал вопрос об учёте и регистрации продаж по каждой эмитированной карте, в связи с этим было придумано эмбоссирование (тиснение номера карты, данных клиента, срока действия карты). В 1928 году Бостонской компанией «Farrington Manufacturing» были выпущены металлические пластинки размером 1,25´2,5 дюйма, на которых с помощью специального штампа выдавливался (эмбоссировался) адрес и фамилия богатого и кредитоспособного клиента. «Продавец вкладывал такую пластинку в специальную машинку, называемую импринтером, и буквы, выдавленные на ней, отпечатывались на торговом чеке» [2]. Практически без изменений эмбоссирование сохранилось до наших дней и широко используется, в том числе и на смарт-картах. Название фирмы было даже отражено в международном стандарте ИСО 7811-3, посвящённом пластиковым картам: шрифт, описанный в нём и использующийся для тиснения карт, носит название – «Farrington 7B». В последующем были разработаны такие элементы финансовой кредитной схемы, как минимальное ежемесячное погашение долга, период отсрочки (то есть беспроцентного кредитования) и многое другое. По нашему мнению, появление эмбоссирования не только упростило и ускорило процесс обработки информации на пластиковых картах, но и усилило их защиту. Представляется, что при производстве технико-криминалистической экспертизы документов особое внимание нужно уделять именно эмбоссированной информации, поскольку матрица (пуансон), которой наносятся сведения на карте, может иметь определённые дефекты, позволяющие произвести идентификацию представленной на исследование матрицы по эмбоссированной информации. В 1936 году появилось первое объединение предприятий, согласившихся кредитовать общих клиентов. Помимо нефтяных компаний, владеющих автозаправочными станциями, ряд предприятий сервиса (гостиницы, рестораны, компании по прокату автомобилей) начали выпуск подобных карт, предоставляющих своим постоянным и наиболее состоятельным клиентам возможность пользоваться услугами в кредит. На тот момент подобные карты не позволяли пользоваться какими-либо дополнительными услугами и имели строго ограниченное географическое распространение, как правило, в масштабах одного города. Подобные ограничения в применении, а также невысокий уровень благосостояния основной массы населения, которое могло позволить себе иметь автомобиль, регулярно путешествовать и посещать рестораны, послужили тому, что до начала Второй мировой войны кредитные карты не получили широкого распространения. Поиск подходящего материала для карт затянулся надолго, основная проблема заключалась в особых требованиях к нему. Материал должен быть достаточно прочным и безопасным для использования и, в то же время, достаточно пластичным, чтобы в нём можно было вытиснить необходимую для идентификации информацию. Кроме того, он должен допускать полиграфическую обработку. В 1940 году – карты начали изготавливать из пластмассы, что резко удешевило их изготовление [2]. Они оказались удобны как для своего производства, так и в пользовании держателями. В 60-е годы ХХ века была придумана пластиковая карта с ферромагнитной полосой, на которую в закодированной форме нанесена идентификационная информация, позволившая ускорить и автоматизировать процесс проведения операций по картам, а также повысить их защищённость. Это привело к созданию устройств по их обслуживанию. Именно изобретение магнитной полосы позволило в дальнейшем ввести для каждого держателя PIN–код, на основе которого строится безопасность применения карт. Карты с ферромагнитной полосой являются на сегодняшний день наиболее распространёнными, по статистике в обращении находятся свыше двух миллиардов карт подобного типа. Ферромагнитная полоса располагается на оборотной стороне карты и, согласно стандарту ISO 7811, состоит из трёх дорожек. Из них первые две предназначены для хранения идентификационных данных, а на третью можно записывать информацию (например, текущее значение лимита дебетовой карты). Однако из-за невысокой надёжности многократно повторяемого процесса записи/считывания, запись на ферромагнитную полосу, как правило, не практикуется, а осуществляется единожды, и такие карты используются только в режиме считывания информации. По нашему убеждению, появление ферромагнитной полосы и информации, которая на ней закодирована, усилило защиту пластиковой карты, а с экспертной позиции имеет большое значение при производстве компьютерного исследования. Возможность заносить на магнитную полосу и считывать с неё информацию, первой реализовала Международная ассоциация по перевозкам («ITA»), разместив ферромагнитную полосу на картах, с помощью которых можно было осуществлять контроль за багажом авиапассажиров. Впоследствии, принятая «ITA» система кодирования, стала стандартной, что было использовано американскими банками для занесения на магнитную полосу карты информации для идентификации держателя. Подобные карты американские банки начали выпускать в 1969 году, а вскоре к ним присоединились банки других стран. В настоящее время пластиковые карты с магнитной полосой пока ещё составляют большинство из всей массы пластиковых карт, используемых во всём мире [3]. Однако такой тип карт стал уязвим для мошенничества, уже в 1992 году в США общий ущерб от махинаций с платёжными картами с ферромагнитной полосой (без учёта потерь в результате мошеннических действий, совершаемых с банкоматами) превысил 1 млрд. долларов. Тем не менее, развитая инфраструктура существующих платёжных систем, ориентированных на них, и, в первую очередь, мировых лидеров «карточного бизнеса» – компаний Visa и «MasterCard/Europay» – является причиной интенсивного использования карт с магнитной полосой и сегодня. Для повышения защищённости именно карт «Visa» и «MasterCard/Europay» используют дополнительные графические средства защиты, голограммы и нестандартные шрифты для эмбоссирования. С нашей точки зрения, на настоящий момент изменение или производство записи на ферромагнитную полосу для преступников не составляет труда, поскольку в свободной продаже доступны устройства, как наносящие ферромагнитную полосу, так и кодирующие её. В 1952 году Н. Вудланд и Б. Силвер запатентовали технологию штрих-кода для автоматизации расчётов в супермаркетах. Полноценная реализация идеи началась лишь в 1970-е годы. Технология штрих-кодов стала со временем родоначальницей целой индустрии проходки данных (data mining), поскольку предоставила невиданное прежде количество информации о перемещениях и продажах конкретных видов товаров. В 1958 году Д. Килби и Р. Нойсон изобрели интегральную микросхему. Интегральная микросхема (ИМС) – микроэлектронное изделие окончательной или промежуточной формы, предназначенное для выполнения функций электронной схемы, элементы и связи которой неразрывно сформированы в объёме и (или) на поверхности материала, на основе которого изготовлено изделие. В 1975 году Р. Морено (Франция) изобрёл электронную карту памяти (карту с микросхемой). Он также высказывал идею, что пластиковая карта может быть не только с одной, но и с большим количеством микросхем, одна из которых может выполнять функцию обычного микропроцессора ЭВМ. Спустя несколько лет, компания «Bull» (Франция) разработала и запатентовала смарт-карту со встроенным микропроцессором (чипом). Впоследствии лицензии на применение технологии производства смарт-карт были приобретены многими высокотехнологичными компаниями, в числе которых такие, как «IBM», «Siemens», «Toshiba». Первые проекты по использованию смарт-карты в качестве платёжного документа датируются 1983 годом во Франции, что создало предпосылки для их дальнейшего широкого применения именно в этой стране. В 1981 году Дж. Дрекслер изобрёл оптическую карту, которая имела бóльшую ёмкость, чем карта памяти с ИМС, но данные на ней могли быть записаны только один раз. Запись и считывание информации производятся специальной аппаратурой с использованием лазера (откуда другое название – лазерная карта). Технология применения в оптических картах похожа на используемую в лазерных дисках. Существует мнение, что пластиковые платёжные документы с микросхемой имеют лучшую защиту, чем с ферромагнитной полосой. Мы считаем, что это суждение ошибочно, поскольку как полоса, так и микросхема, как правило, имеют одинаковую структуру дампа (набор цифр и знаков), соответственно, изменение или производство записи на микросхему преступниками осуществляется с помощью устройства как внедряющего микросхему, так и производящего запись на неё. По нашему мнению, защиту пластиковых платёжных документов нужно усиливать с помощью полиграфии, потому что защищённую полиграфическую продукцию сложнее подделать. А для исключения использования «белого пластика», следует оснащать банкоматы и терминалы блоками контроля средств защиты с помощью полиграфических технологий. Рынок банковских пластиковых карт в России сформировался в 90–х годах ХХ века и в последнее время демонстрирует в России рекордные темпы роста (рис. 2).

Рис. 2. Количество расчётных и кредитных карт, эмитированных кредитными организациями [4]

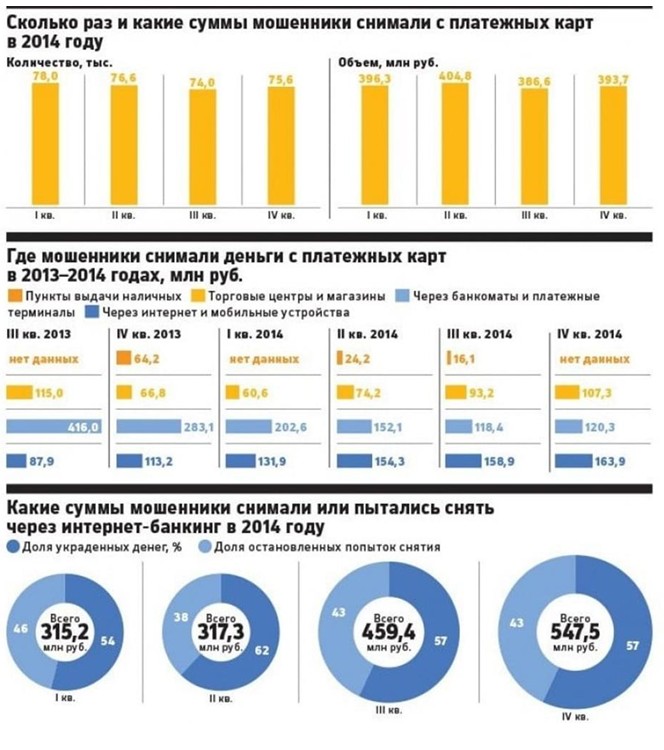

Рис. 3. Статистика мошенничеств, совершённых с использованием платёжных карт (данные по России) [5]

Исторический анализ появления и оборота пластиковых платёжных карт показывает не только динамику развития и увеличения их количества, но и рост преступности, связанной с их использованием, изготовлением и сбытом (рис. 3). Подводя итог, следует отметить, что технологическая составляющая карточного бизнеса подверглась значительной модернизации. После появления в 60-х годах пластиковых карт с магнитной полосой, стали использовать принтеры для печати на картах цветных изображений и текстов, а также чёрно-белых фотографий. В девяностых годах появилась возможность печати цветных фотографий и графических изображений, визуализуемых в ультрафиолетовом спектре, а также специальные сканеры для оцифровки подписи и отпечатков пальцев. Таким образом, анализ исторического материала позволяет сделать вывод о том, что возникновение пластиковой платёжной карты, как специфического объекта криминалистического исследования стало проявлением прогресса в сфере кредитных денег, состоящего в появлении и развитии их новых производственных форм. При этом стоит отметить, что одним из основных факторов, способствовавших их появлению, стал научно-технический прогресс, обеспечивший совершенствование данного документа за счёт использования новых технических средств и технологий, которые впоследствии стали объектами следующих видов экспертиз: трасологической, технико-криминалистической экспертизы документов, криминалистической экспертизы материалов, веществ и изделий, компьютерной экспертизы.

Литература: 1. Загоровская В. Э. Банковская карта. – СПб., 2005. – 47 с. 2. Вавилов А. В., Ильин И. И. Пластиковые карты: принципы построения платёжных систем. – М.: Европеум-пресс, 1999. –123 с. 3. Долгих М. С. Пластиковая карта как инструмент безналичных расчётов в России. – М., 2004. – 272 с. 4. Центральный банк Российской Федерации [Электронный ресурс] URL:http://www.cbr.ru (дата обращения: 06.02.2018). 5. [Электронный ресурс] URL: http://www.znatokdeneg.ru (дата обращения: 06.02.2018). Комментарии (0)

Пока никто не оставил комментарий.

| |||||

|

| |||||

|

| |||||

|

| |||||

|

| |||||

|

|

| Выполняется запрос |